Inhaltsübersicht

Ganze Landstriche unter Wasser, entwurzelte Bäume, zerstörte Häuser und beschädigte Autos: Dieses Szenario klingt nicht nur nach einem Naturkatastrophenfilm, sondern ist Realität in Deutschland. Vor allem in den Sommermonaten steigt die Tendenz für extreme Wetterereignisse seit Jahren. Wer sich gegen einen Sturmschaden am Auto absichern will, ist mit einer Teilkaskoversicherung gut beraten. Hier finden Sie kompakte Informationen rund um Sturmschäden: welche Schäden die Kasko trägt, was im Schadenfall zu tun ist und worauf Sie achten sollten, wenn Sie einen Sturmschaden melden.

Was zählt als Sturmschaden am Auto?

Ein Auto kann durch einen Sturm auf verschiedene Arten beschädigt werden. Zum Beispiel gehen schwere Unwetter häufig mit heftigen Hagelschauern einher. Je nach Größe und Aufprallgeschwindigkeit, rufen Hagelkörner erhebliche Schäden am Auto hervor, sodass oft große Teile der Karosserie betroffen sind. Die Reparatur eines Hagelschadens kann hunderte Euro, im schlimmsten Fall einige tausend Euro kosten.

Noch größere Schäden sind möglich, wenn orkanartige Sturmböen schwere Objekte auf Autos wehen. Die mitunter schlimmste Wirkung haben schwere Äste, die plötzlich abbrechen und herabfallen. Das gilt auch für Bäume, die vom Sturm entwurzelt werden und auf parkende Autos stürzen – hierbei entsteht meistens ein Totalschaden.

Außerdem sind Beschädigungen durch Überschwemmung möglich. Diese Gefahr besteht in erster Linie dann, wenn Fahrzeuge in Senken abgestellt sind, die sich in unmittelbarer Nähe von Gewässern befinden. Wenn beispielsweise ein Fluss über seine Ufer tritt, laufen solche Senken rasch voll und setzen geparkte Fahrzeuge unter Wasser. Auch bei schweren Fällen von Hochwasserschäden droht ein Totalschaden.

Sturmschäden am Auto: Diese Schäden deckt die Teilkasko ab

Damit die Kfz-Versicherung für Sturmschäden am eigenen Auto überhaupt aufkommt, muss zumindest ein Teilkaskoschutz bestehen – eine Vollkaskoversicherung ist noch umfangreicher. Ein reiner Kfz-Haftpflichtschutz genügt hier nicht, da dieser nur bei verursachten Schäden an Fahrzeugen von Dritten greift und nicht bei Schäden am eigenen Auto.

Zahlt eine Teilkasko die Reparatur auch bei Totalschaden?

Grundsätzlich deckt eine Teilkasko neben (Auto-)Diebstahl, Wildunfall, Glasbruch oder Brand auch am eigenen Fahrzeug entstandene sogenannte Elementarschäden ab: Dazu gehören zum Beispiel durch Sturm, Hagel oder Hochwasser verursachte Schäden. Damit bei einem Sturmschaden die Teilkasko greift, müssen für die Kfz-Versicherung in der Regel mindestens diese zwei Voraussetzungen erfüllt sein:

- Der Sturm hat mindestens Windstärke 8: Dabei handelt es sich um einen sogenannten „stürmischen Wind“ mit einer Windgeschwindigkeit von 62 bis 74 Kilometern pro Stunde.

- Der Sturm ist unmittelbar „schuld“ am Schaden: Dies ist z. B. der Fall, wenn durch den Sturm ein abgebrochener Ast, ein umgestürzter Baum oder ein Verkehrsschild auf ein Auto stürzt.

Die Beweispflicht liegt bei Versicherungsnehmenden

Das bedeutet: Versicherte müssen selbst den Nachweis erbringen, dass ein versicherter Sturmschaden am Auto entstanden ist – also mindestens Windstärke 8 geherrscht hat. Sie können dazu zum Beispiel die Windmessung der Wetterämter heranziehen. Alternativ können Sie die Windstärke auch mithilfe der Messdaten vom Deutschen Wetterdienst (DWD) nachweisen – entweder unter der Hotline 0180 / 2 913 913 erfragen oder online ein Wettergutachten anfordern.

Umgekehrt übernimmt die Teilkasko einen Schaden am Fahrzeug nicht, wenn dieser entweder durch einen Sturm mit einer Windstärke unter 8 oder mittelbar entstanden ist – also, wenn kein ursächlicher Zusammenhang zwischen Sturm und Schaden besteht. Mittelbar ist ein Schaden meist dann, wenn dieser während eines Sturms durch Fahrfehler, also selbstverschuldet am eigenen Fahrzeug zustande kommt.

Dies wäre zum Beispiel der Fall, wenn jemand mit dem Auto während eines Sturms auf der Landstraße fährt und einen umgestürzten Baum auf der Fahrbahn nicht rechtzeitig sieht und dann beispielsweise:

- wegen zu hoher Geschwindigkeit oder Unachtsamkeit gegen den Baumstamm fährt oder

- das Lenkrad „verreißt“ und dadurch gegen ein Hindernis wie z. B. eine Laterne prallt.

An dieser Stelle kommt die Vollkaskoversicherung ins Spiel. Da diese auch bei selbstverschuldeten Schäden am eigenen Auto eintritt, sind auch mittelbare Sturmschäden abgedeckt. Zudem sind generell auch Sturmschäden unter Windstärke 8 im Vollkaskoschutz enthalten – der Aufpreis für die höhere Deckung kann sich somit durchaus lohnen, zum Beispiel bei Neuwagen und anderen hochwertigen Fahrzeugen.

Lese-Tipp:

Günstige Autoversicherung gesucht?

Baum stürzt aufs Auto – Wer zahlt?

Grundsätzlich zahlt bei einem entstandenen Sturmschaden die Teilkasko nicht, wenn andere Personen ihre sogenannte Verkehrssicherungspflicht verletzt haben. Dies wäre bei einem Sturm zum Beispiel der Fall, wenn ein bereits morscher Baum vom Nachbargrundstück entwurzelt wird oder ein abgebrochener Ast auf ein Auto fällt und dieses beschädigt.

Dieser kann dann gegenüber der Haftpflichtversicherung (Privathaftpflicht bzw. Haus- und Grundbesitzerhaftpflicht) der Nachbarn geltend gemacht werden.

Kurz erklärt: Was versteht man unter Verkehrssicherungspflicht?

Verkehrssicherungspflicht bedeutet, dass Eigentümer einer Gefahrenquelle entsprechende Maßnahmen treffen müssen, dass niemand auf dem Grundstück sowie angrenzenden Wegen und Zufahrten zu Schaden kommt. So sind zum Beispiel auf dem Grundstück stehende Bäume durch den Eigentümer stetig – beispielsweise zweimal im Jahr bei einer sogenannten Baumschau – optisch auf mögliche Krankheiten, Standfestigkeit und die Gefahr abbrechender Äste zu überprüfen.

Entwurzelt bei einem starken Sturm hingegen ein gesunder Baum und beschädigt ein Auto, handelt es sich in der Regel um höhere Gewalt. Konkret heißt dies, dass den Eigentümer des Baums keine Schuld am Schaden trifft und dieser somit auch nicht haftet. In diesem Fall wäre der Schaden über eine Teilkasko- oder Vollkaskoversicherung zu regulieren.

Falls im Übrigen beispielsweise Straßenschilder, Ampeln, Laternen oder Straßenbäume bei einem schweren Sturm umfallen und ein Fahrzeug beschädigen, gilt in puncto Verletzung der Verkehrssicherungspflicht genau das Gleiche auch für die zuständige Gemeinde.

Sturmschaden melden: Frist einhalten!

Die wohl wichtigste Voraussetzung für eine erfolgreiche Schadenregulierung ist die unverzügliche Meldung des Sturmschadens beim Versicherer. In der Kfz-Versicherung existiert eine Meldefrist, das heißt: Versicherungsnehmer sind laut Vertrag dazu verpflichtet, einen Schaden innerhalb dieser Frist zu melden. Üblicherweise beträgt die Frist eine Woche – die individuelle Angabe steht in der Versicherungspolice.

Geht die Schadenmeldung später bei der Kfz-Versicherung ein, kann diese die Leistung einer Schadenregulierung verweigern. Dieser Fall muss zwar nicht zwingend eintreten, jedoch sind alle Fahrzeughalter gut beraten, stets jegliche Art von Schaden innerhalb der vertraglich vereinbarten Frist zu melden, um die Regulierung nicht durch eigene Nachlässigkeit zu gefährden.

Die Ausnahme bestätigt die Regel:

Ist ein Versicherungsnehmer (VN) nicht in der Lage, den Sturmschaden fristgemäß zu melden – weil dieser beispielsweise schwer verletzt wurde und im Krankenhaus liegt – ist auch eine spätere Mitteilung zulässig. In diesem Fall liegt die Beweislast beim VN. Das heißt, dieser hat gegenüber dem Versicherer nachzuweisen, dass es nicht möglich war, den Schaden früher zu melden – zum Beispiel durch Vorlage der Bescheinigung über den Krankenhausaufenthalt.

Was bei der Schadenmeldung zu beachten ist

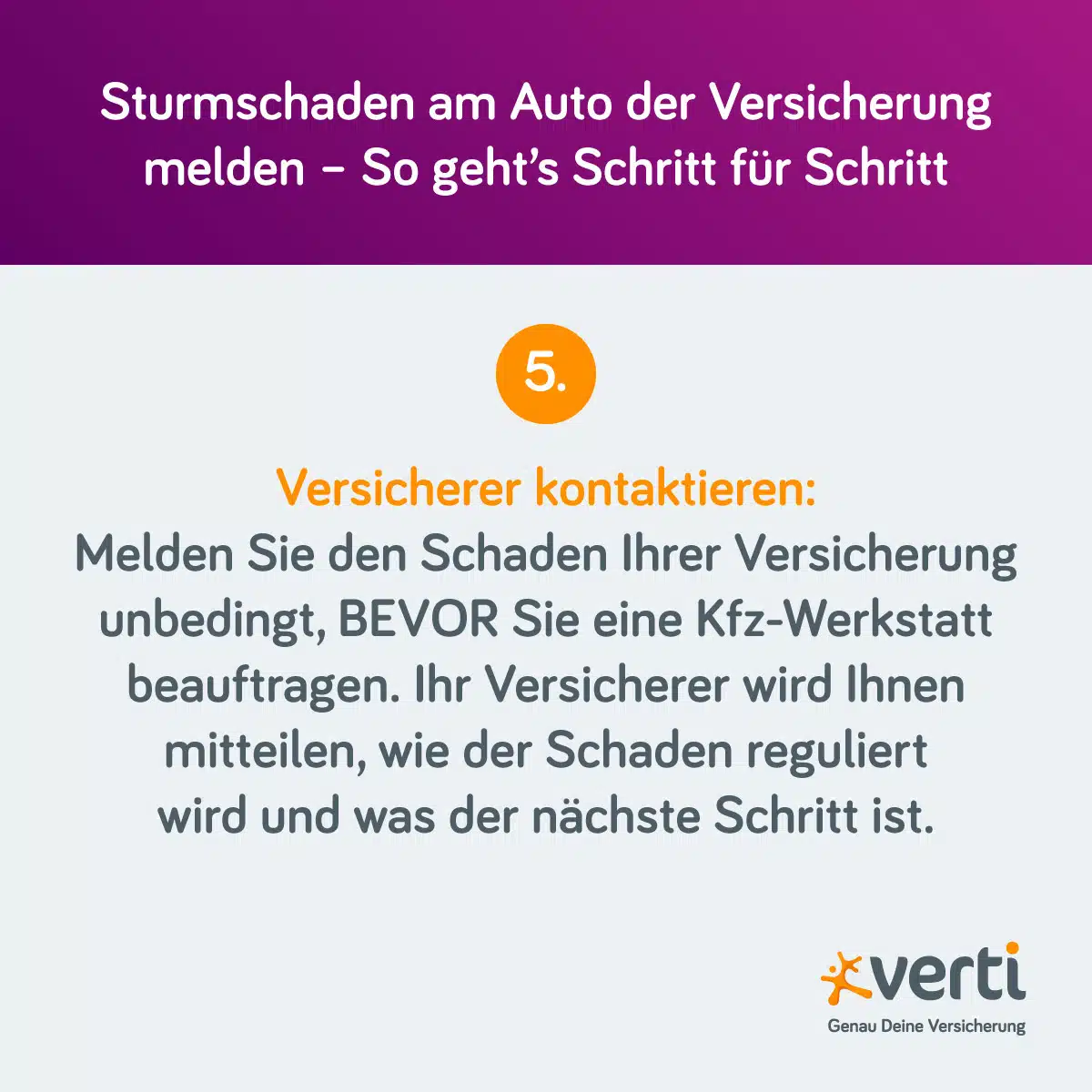

Die eigentliche Mitteilung des Schadens hat stets schriftlich zu erfolgen. Jedoch ist es empfehlenswert, sich zuerst direkt telefonisch an die zuständige Schadenabteilung des Kfz-Versicherers zu wenden.

Bequeme Alternative: Den Schaden am Auto online melden

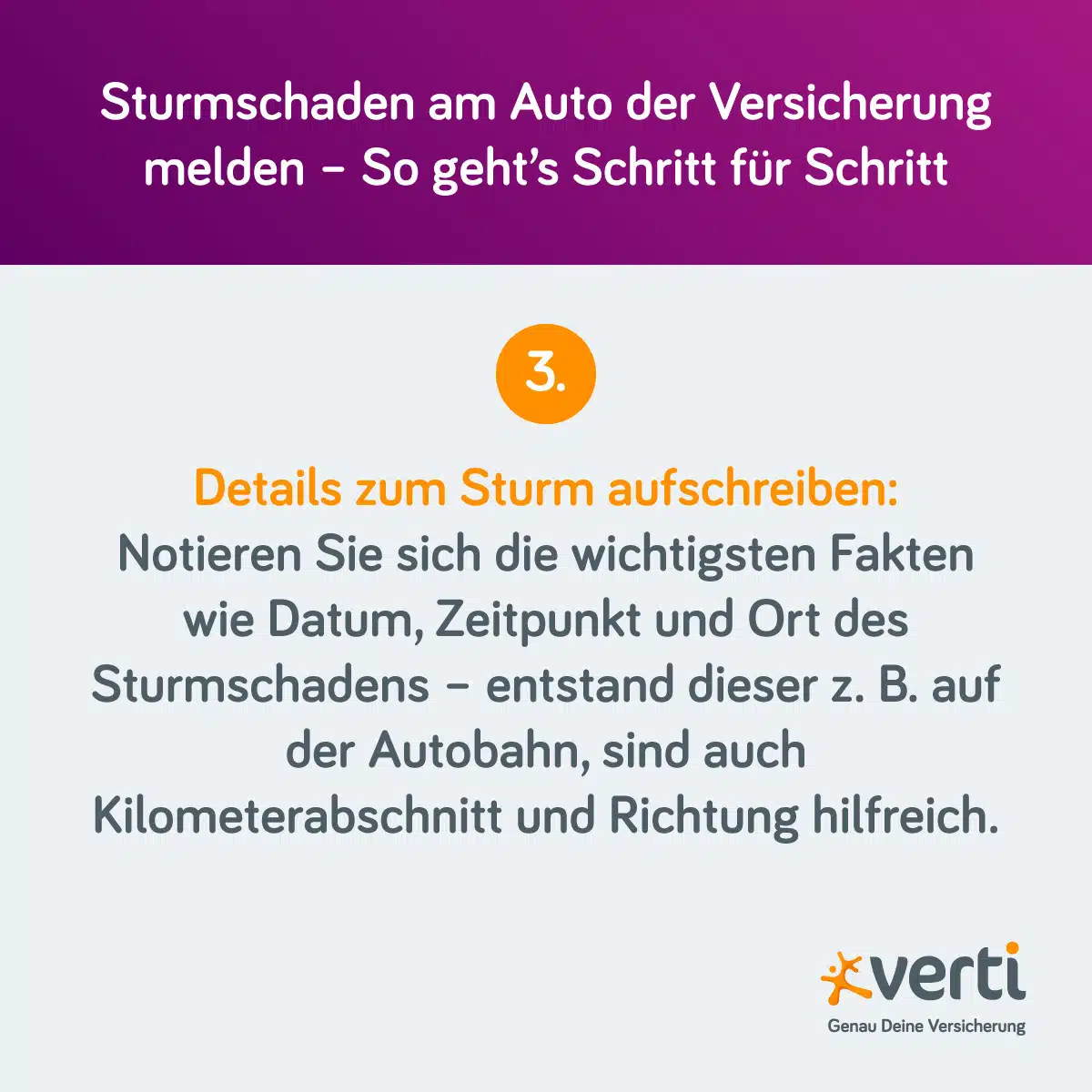

Bei der Meldung eines Sturmschadens ist es wichtig, neben dem Ort auch den genauen Zeitpunkt, zu dem der Schaden entstanden ist, zu melden – das heißt, ergänzend zum Tag ist auch die Uhrzeit anzugeben. Kfz-Versicherer können auf Basis solcher Daten besser prüfen, ob zum besagten Zeitpunkt tatsächlich ein Unwetter herrschte.

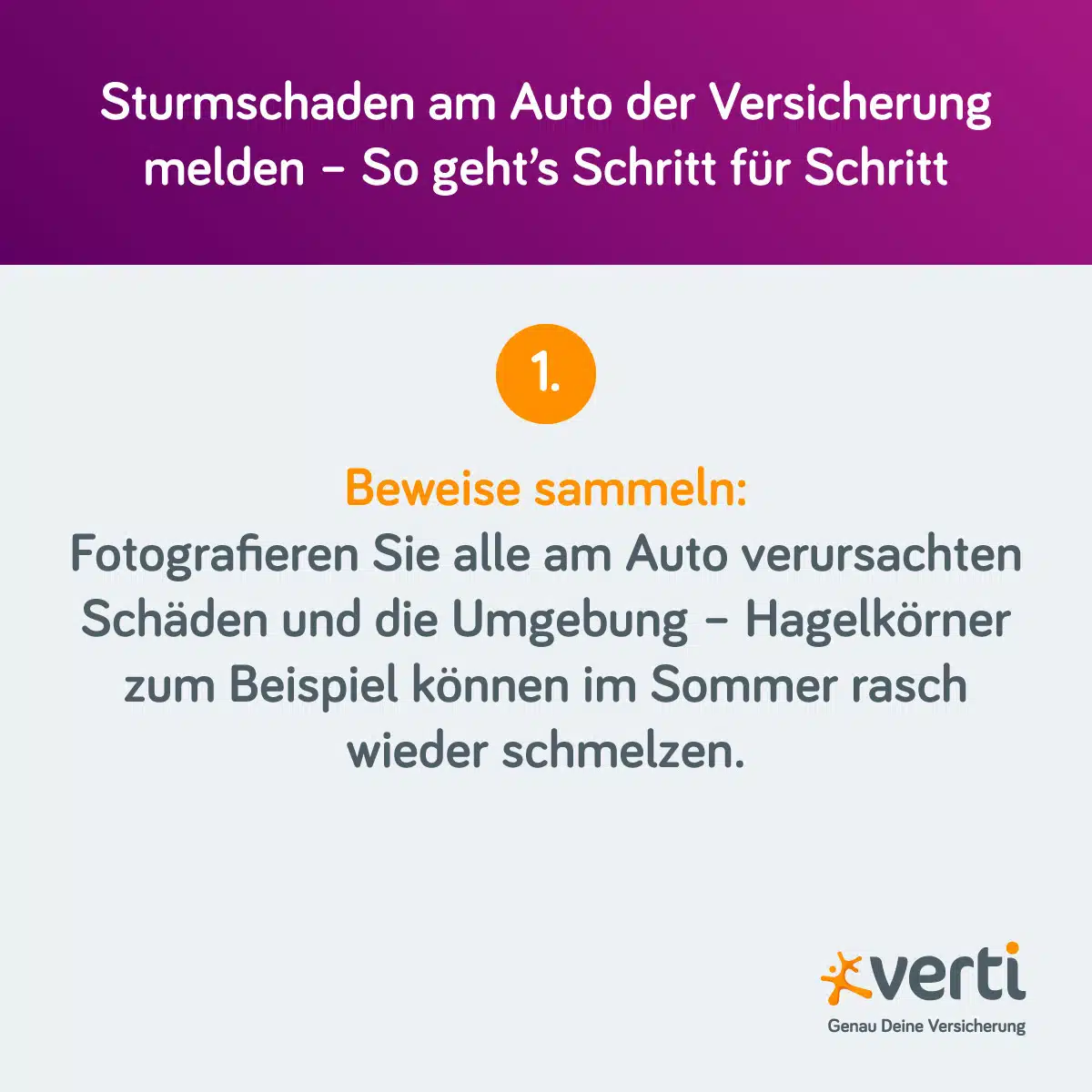

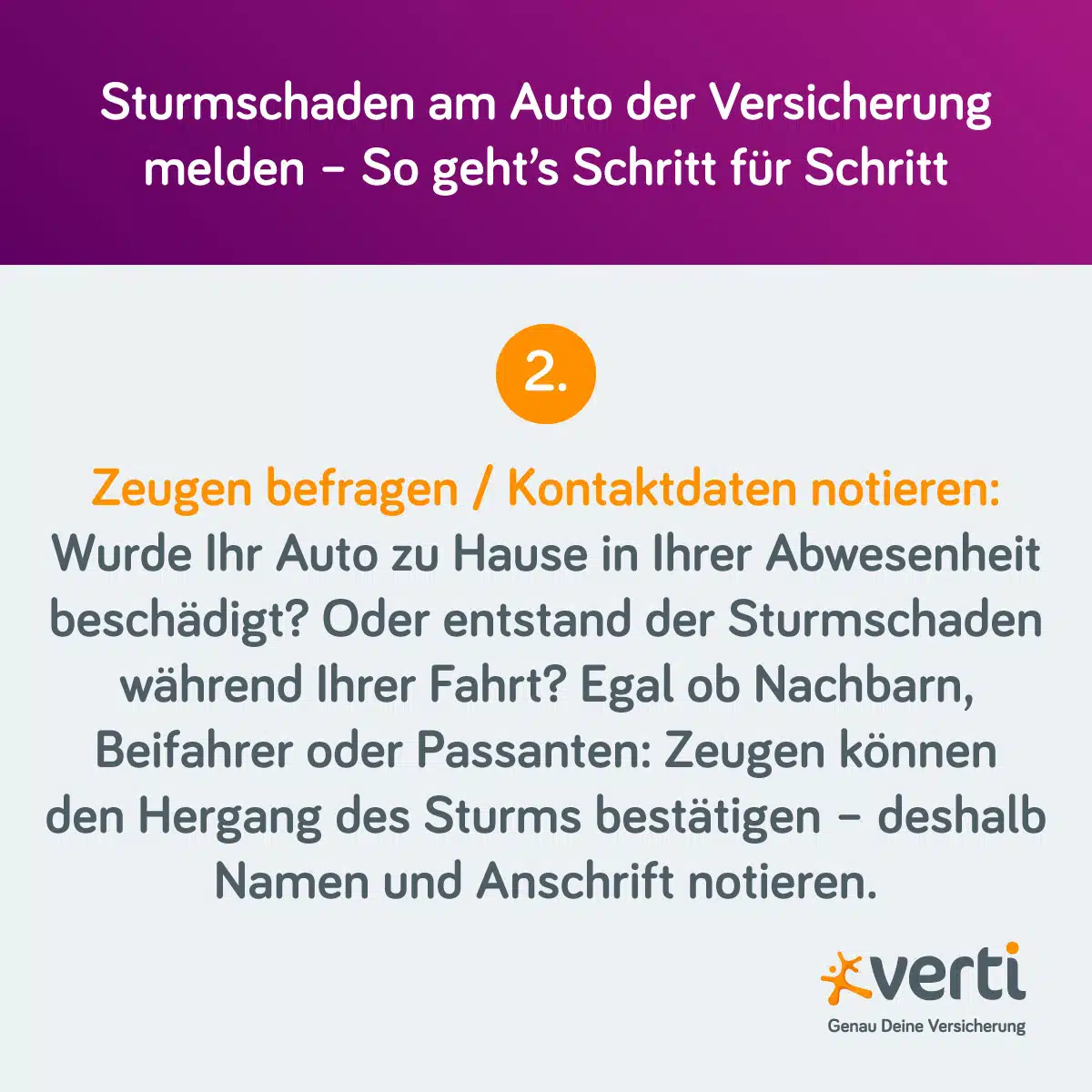

Außerdem sollten ergänzende Beweise dokumentiert werden. Bei einem Hagelschlag oder umgestürzten Baum bietet es sich an, Fotos zu machen, da sich weder Hagelkörner noch umgestürzte Bäume bis zum Eintreffen des Sachverständigen als Beweismittel aufbewahren lassen. Auch Zeugen, die den Vorgang bestätigen können, sind sehr hilfreich.

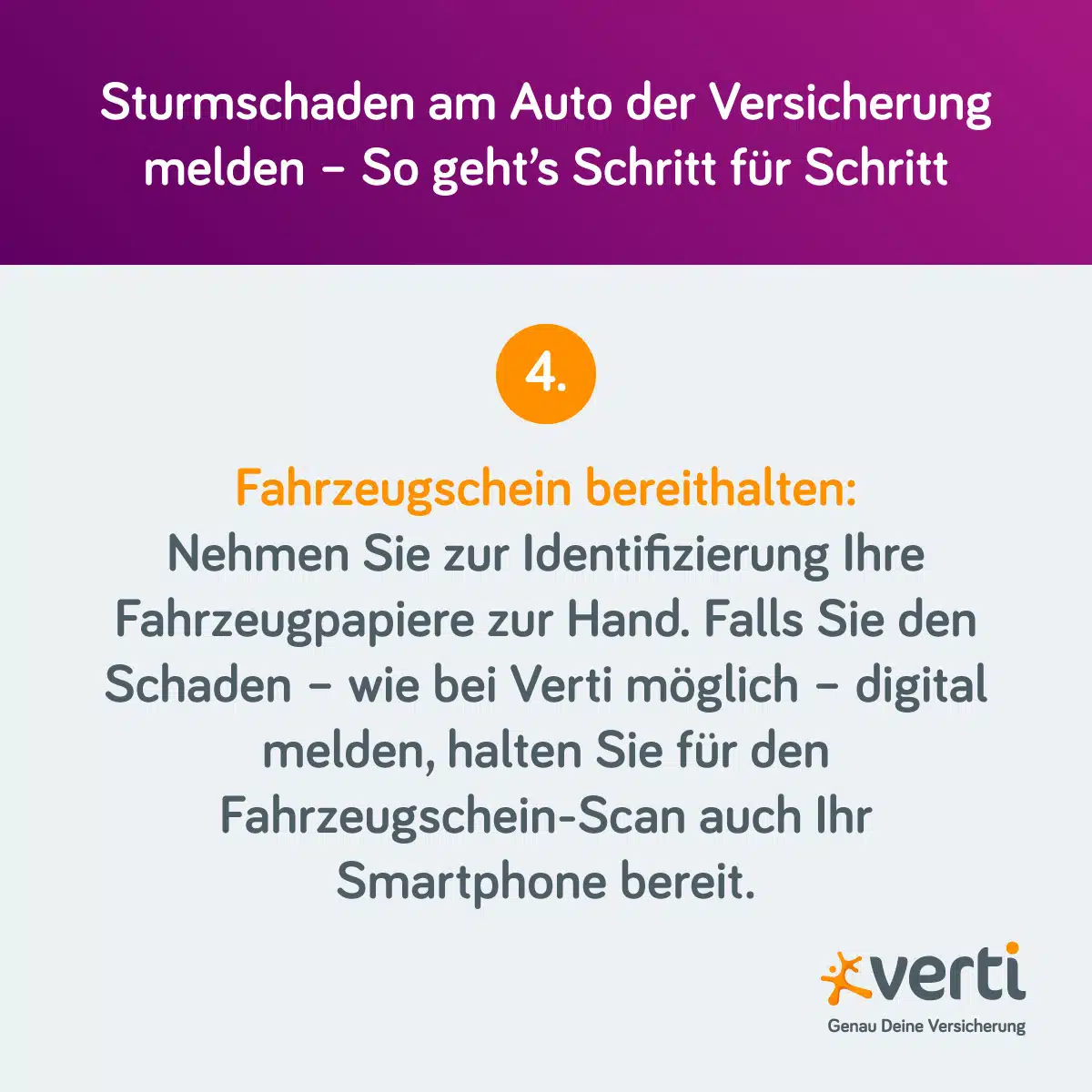

Sind alle Beweise, Fakten und Kontaktdaten in Zusammenhang mit dem Sturmschaden zusammengetragen, fehlen nur noch die Fahrzeugpapiere, um die Kfz-Versicherung über den Schaden zu informieren.

Schritt-für-Schritt-Anleitung: Sturmschaden am Auto der Versicherung melden

Nicht nur bei Sturmschaden – die Verti Autoversicherung ist an Ihrer Seite

Mit einer Teilkasko „Klassik“-Absicherung sind Sie bei einem Unwetterschaden bereits bestens abgesichert. Zum Beispiel übernehmen wir nach einem Totalschaden Entsorgungs-, Überführungs-, und Zulassungskosten bis 500 Euro und gewähren eine Kaufpreisentschädigung für Gebrauchtfahrzeuge bei Totalschaden/-verlust bis 18 Monate nach Kauf – in der „Premium“-Absicherung sogar bis 24 Monate. Sie möchten noch mehr Schutz? Dann ist unsere Vollkaskoversicherung genau das Richtige für Sie.

Sie suchen eine günstige und unkomplizierte Kfz-Haftpflicht, Teilkasko- oder Vollkaskoversicherung? Die Verti Autoversicherung können Sie jederzeit bequem online abschließen. Ihren Beitrag können Sie mit unserem Online-Rechner ermitteln – und dabei Ihren Kfz-Schutz mit unseren Zusatzleistungen auf Ihre persönlichen Bedürfnisse anpassen.

Ja

Ja Nein

Nein