Inhaltsübersicht

Wenn es nach einem Unfall um die Abwicklung des Schadens mit der Kfz-Versicherung geht, hört man häufig den Begriff „Wiederbeschaffungswert“. Aber was ist der Wiederbeschaffungswert bei einem Auto? Wie wird er berechnet und was unterscheidet ihn von anderen Begriffen, zum Beispiel dem Zeitwert? Hier erfahren Sie alles, was Sie zu diesem Thema wissen müssen.

Was ist der Wiederbeschaffungswert?

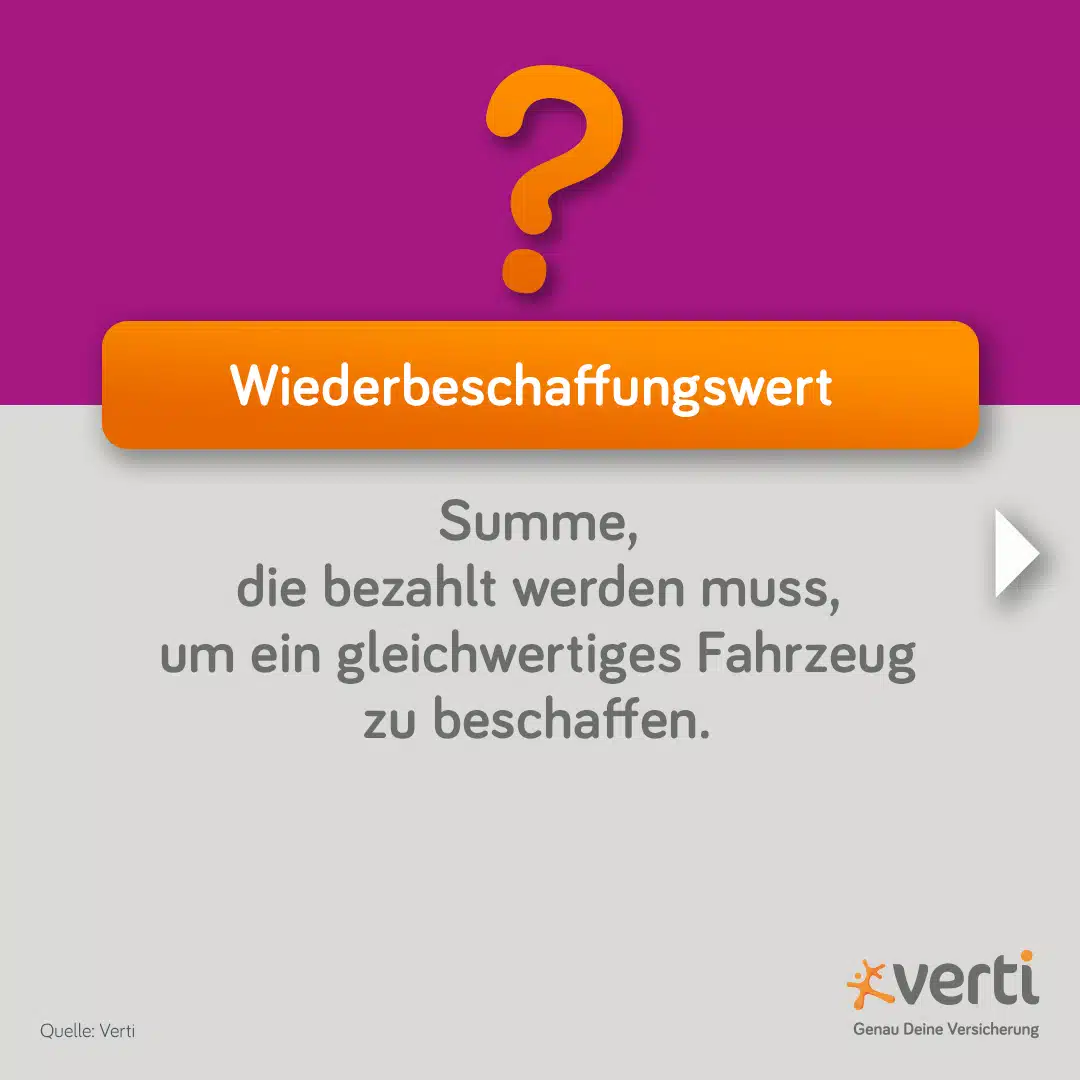

Der Wiederbeschaffungswert eines Autos ist die Summe, die bezahlt werden muss, um im Schadenfall ein gleichwertiges Ersatzfahrzeug zu beschaffen. Es handelt sich um den Betrag, den die Autoversicherung bei einem Totalschaden bezahlt.

Wie wird der Wiederbeschaffungswert berechnet?

Da bei der Berechnung des Wiederbeschaffungswerts viele Faktoren eine Rolle spielen, wird er im Schadenfall von einem Sachverständigen berechnet. Diese Kriterien werden dabei unter anderem einbezogen:

- Kilometerstand

- Datum der Erstzulassung

- Ausstattung

- Zustand des Fahrzeugs

Grundlage für die Berechnung des Wiederbeschaffungswerts ist die DAT- bzw. Schwacke-Liste. Darin sind die ungefähren Restwerte von Gebrauchtwagen aufgelistet.

Für die Regulierung des Schadens ergibt sich dann diese Berechnung:

Bei einem Totalschaden wird der Wiederbeschaffungswert als Grundlage zur Berechnung der Entschädigungssumme herangezogen

Günstige Autoversicherung gesucht?

Was ist der Unterschied zwischen Wiederbeschaffungswert und Zeitwert?

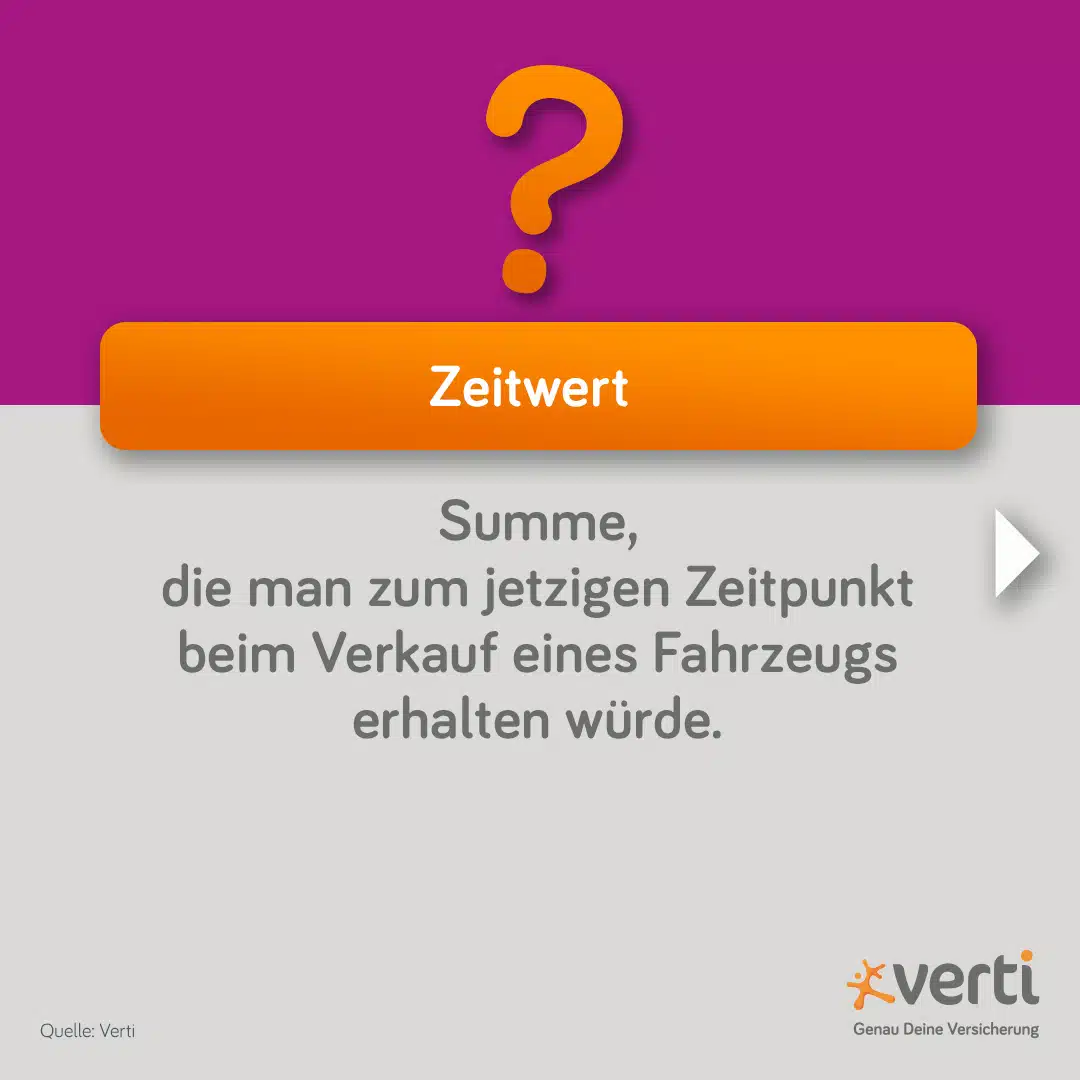

Der Zeitwert ist der Wert, den man beim Verkauf des Fahrzeugs erhalten würde. Der Wiederbeschaffungswert ist hingegen der Betrag, den man bezahlen muss, um ein gleichwertiges Fahrzeug zu beschaffen. Der Wiederbeschaffungswert kann höher sein als der Zeitwert, da bei der Wiederbeschaffung eines Fahrzeugs zusätzliche Kosten, zum Beispiel für Zwischenhändler oder die Garantie, hinzukommen können. Auch bei Oldtimern oder seltenen Youngtimern ist der Wiederschaffungswert oft höher als der Zeitwert, weil es so wenige gleichwertige Autos gibt, dass die Kosten der Wiederbeschaffung sehr hoch sind.

Was ist der Unterschied zwischen Restwert und Wiederbeschaffungswert?

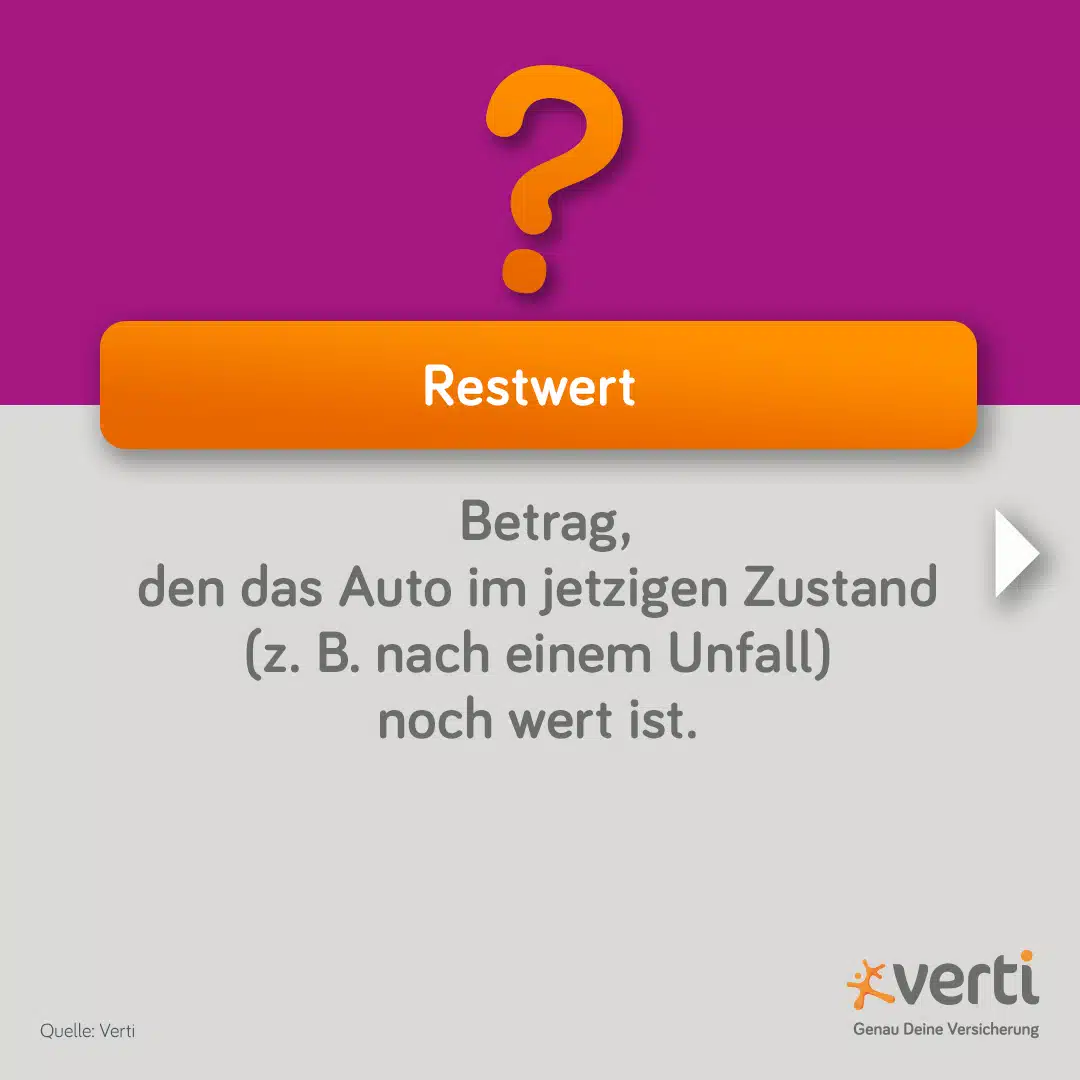

Der Restwert ist der Betrag, den ein Fahrzeug nach einem Unfall noch wert ist. Das heißt, der Betrag, den Sie noch bekommen würden, wenn Sie Ihr Fahrzeug in dem Zustand verkaufen würden. Der Wiederbeschaffungswert ist der Betrag, den Sie bezahlen müssen, um ein gleichwertiges Fahrzeug zu beschaffen.

Was ist was? Wiederbeschaffungswert, Zeitwert und Restwert einfach erklärt

Der Wiederbeschaffungswert eines Pkw nach einem Unfall

Der Wiederbeschaffungswert spielt nach einem Unfall eine Rolle, wenn der oder die Unfallwagen einen Totalschaden erlitten haben. Statt der Reparaturkosten wird dann der Wiederbeschaffungswert (je nach Verschulden) entweder von der gegnerischen Autoversicherung oder der eigenen Teil- bzw. Vollkaskoversicherung bezahlt.

Gut zu wissen: Die 130-Prozent-Regel

Gut zu wissen: Die 130-Prozent-Regel

Liegt nach einem Unfall ein Totalschaden vor, wird von der Kfz-Versicherung des Unfallverursachers in der Regel der Wiederbeschaffungswert bezahlt. Allerdings kann es sein, dass ein Geschädigter unbedingt sein Fahrzeug reparieren lassen will – das ist häufig bei Oldtimern der Fall, die für viele einen hohen ideellen Wert haben. Dann kann die 130-Prozent-Regel angewendet werden. Diese besagt, dass ein Unfallwagen, an dem ein Totalschaden entstanden ist, auf Kosten der gegnerischen Kfz-Versicherung repariert werden kann, wenn die Reparaturkosten nicht mehr als 30 Prozent über dem Wiederbeschaffungswert liegen.

Wiederbeschaffungswert bei Diebstahl

Wird ein Auto gestohlen, erstattet die eigene Teil- oder Vollkaskoversicherung in der Regel den Wiederbeschaffungswert. Bei Gebrauchtwagen kommt auch eine Kaufpreisentschädigung in Frage, sodass Betroffene den Betrag erhalten, den sie für das Fahrzeug bezahlt haben. Je nach Versicherungstarif kann es auch sein, dass bei gestohlenen Neuwagen sogar der Neupreis erstattet wird.

Lese-Tipp:

Lese-Tipp:

Was können Sie tun, wenn das Auto gestohlen wurde? Hier finden Sie alle Infos rund um einen Autodiebstahl.

Verti Autoversicherung – zuverlässig an Ihrer Seite

Sie sind auf der Suche nach einer günstigen Kfz-Haftpflicht, Teilkasko- oder Vollkaskoversicherung? Für alle, die es gern digital mögen, dabei aber nicht auf den persönlichen Kontakt verzichten möchten, ist Verti genau das richtige.

Bei uns können Sie Ihre günstige Verti Autoversicherung jederzeit bequem online abschließen. Ihren Beitrag können Sie mit unserem Online-Rechner ermitteln – und dabei Ihren Kfz-Schutz mit unseren Zusatzleistungen auf Ihre persönlichen Bedürfnisse anpassen.

Ja

Ja Nein

Nein