Inhaltsübersicht

Sie möchten einen privat gekauften, nicht versicherten Gebrauchtwagen abholen? Oder Sie fahren Ihr Auto, trotz säumiger Zahlungen der Kfz-Versicherungsprämie sowie mehrfacher Mahnung und Kündigungsandrohung Ihres Versicherers? Wussten Sie, dass das Fahren ohne Versicherungsschutz eine Straftat ist? Wer von der Polizei auf öffentlicher Straße erwischt wird oder schlimmstenfalls sogar einen Unfall mit Sach- und Personenschaden verursacht, riskiert empfindliche Strafen. Hier erfahren Sie mehr über Risiken, Haftung sowie verkehrs- und strafrechtliche Konsequenzen für das Fahren ohne Kfz-Versicherung.

Darf man ohne Versicherung Auto fahren?

Die Antwort ist eindeutig: Nein. In Deutschland besteht grundsätzlich eine gesetzliche Versicherungspflicht für alle Kraftfahrzeuge, die für den öffentlichen Straßenverkehr zugelassen sind. Das heißt: für ein Fahrzeug muss mindestens eine Kfz-Haftpflichtversicherung abgeschlossen worden sein, bevor es gefahren wird.

Eine Kfz-Haftpflicht kommt für Sach- und Personenschäden auf, die man anderen Verkehrsteilnehmern bei einem Unfall zufügt. Eine Teilkasko- oder Vollkaskoversicherung hingegen ist zwar nicht vorgeschrieben, kann aber sehr sinnvoll sein, um Schäden am eigenen Fahrzeug abzudecken.

Wer ohne Versicherungsschutz Auto fährt, begeht nach dem Pflichtversicherungsgesetz (PflVG) eine Straftat, da andere Verkehrsteilnehmer gefährdet werden. Das gilt auch, wenn man als Halter das eigene unversicherte Auto jemand anderem zum Gebrauch überlässt. Dabei spielt es keine Rolle, ob ein Kfz-Halter absichtlich oder aus Versehen handelt – Vorsatz oder Fahrlässigkeit beeinflussen lediglich das Strafmaß.

Zitat Paragraph 6 PflVG

Günstige Autoversicherung gesucht?

Die Risiken beim Fahren ohne Versicherungsschutz

Das Fahren ohne Versicherungsschutz birgt enorme Risiken. Zum einen riskiert man aufgrund des Straftatbestandes hohe Strafen, die von Geldbußen über Führerscheinentzug, bis hin zur Freiheitsstrafe reichen können. Zum anderen haftet man persönlich für sämtliche Schäden, die durch die Fahrt entstehen.

Reparaturkosten nach einem Verkehrsunfall fallen meist recht hoch aus. Somit können die Kosten für eine Schadenregulierung schon bei kleinen Blechschäden ab einigen Tausend Euro beginnen. Werden mit einem unversicherten Fahrzeug Sachen zerstört oder schlimmstenfalls Personen schwer verletzt oder getötet, kann der Schaden auch schnell in die Millionen gehen.

Demnach sind beim Fahren ohne Versicherungsschutz, im Falle eines Verkehrsunfalls, sowohl der Geschädigte als auch der Schädiger selbst nicht abgesichert. Das bedeutet für den Unfallverursacher, dass er für sämtliche entstandene Schäden mit seinem Privatvermögen haftet.

Zudem kann hinzukommen, dass ein schwer Geschädigter Anklage auf Kosten für aufwändige Heilbehandlungen, Rentenzahlungen wegen Erwerbsunfähigkeit und Schmerzensgeld erhebt. Ohne Kfz-Haftpflichtversicherung, die in diesem Fall eintreten würde, sind auch Prozesskosten, Anwaltskosten sowie der Schadensbetrag, der vom Gericht ausgeurteilt wird, aus eigener Tasche zu zahlen.

Gut zu wissen:

Gut zu wissen:

Die private Haftpflichtversicherung kann bei einem Verkehrsunfall mit einem nicht versicherten Auto nicht in Anspruch genommen werden, da Schäden durch Kraftfahrzeuge in den Versicherungsverträgen grundsätzlich ausgeschlossen sind.

Darf man ein geliehenes Auto fahren, ohne mitversichert zu sein?

Wer sich privat ein fremdes Auto ausleiht, zum Beispiel im Freundeskreis oder bei der Verwandtschaft, sollte einen wichtigen Aspekt bedenken: Im Falle eines Unfalls kann es versicherungstechnisch relevant sein, ob der am Unfall beteiligte Fahrer zum versicherten Personenkreis gehört, also ein berechtigter Fahrer ist oder nicht.

Berechtigte Fahrer werden in einer Kfz-Versicherungspolice auf unterschiedliche Weise definiert. So können beispielsweise „alle Fahrer ab 24 Jahre“ oder „Fahrer im Alter von X bis Y Jahren“ oder auch namentlich eingetragene Personen zum berechtigten Fahrerkreis zählen.

Lese-Tipp:

Lese-Tipp:

Wenn Sie interessiert, ob andere Fahrer mit einer Kfz-Versicherung abgedeckt sind, lesen Sie einfach im nächsten Artikel weiter.

Leiht man sich bei Bekannten ein Auto und zählt laut Police nicht zum berechtigten Personenkreis, besteht das Risiko, dass die Kaskoversicherung die Kosten bei einem Unfall nicht übernimmt. Der gesamte Schaden wäre dann aus eigener Tasche zu zahlen.

Wer haftet eigentlich bei einem Autounfall ohne Kfz-Versicherungsschutz?

Wird ein Fahrzeug in einen Verkehrsunfall verwickelt, haftet grundsätzlich der Fahrer für die von ihm schuldhaft verursachten Schäden. Sofern für das von ihm gefahrene Fahrzeug keine Kfz-Haftpflichtversicherung besteht oder der Versicherungsschutz erloschen ist, muss er den entstandenen Schaden und sämtliche Folgekosten selbst bezahlen. Zudem kann auch der Fahrzeughalter zur Rechenschaft gezogen werden, da dieser wissentlich die Fahrt ohne Versicherungsschutz auf öffentlicher Straße zugelassen hat (Gefährdungshaftung).

In der Praxis kann das bedeuten: Verursacht ein Fahrer, der nicht zum versicherten Personenkreises gehört, mit einem geliehenen Auto einen Unfall, übernimmt die Kfz-Haftpflichtversicherung des Halters zwar in der Regel die Kosten für Schäden am gegnerischen Fahrzeug.

Jedoch hat sie das Recht, den Unfallverursacher in Regress zu nehmen und von ihm die beglichene Schadensumme einzufordern. Zudem kann sie vom Versicherungsnehmer eine Nach- oder Strafzahlung für die versäumte Meldung des Fahrers fordern.

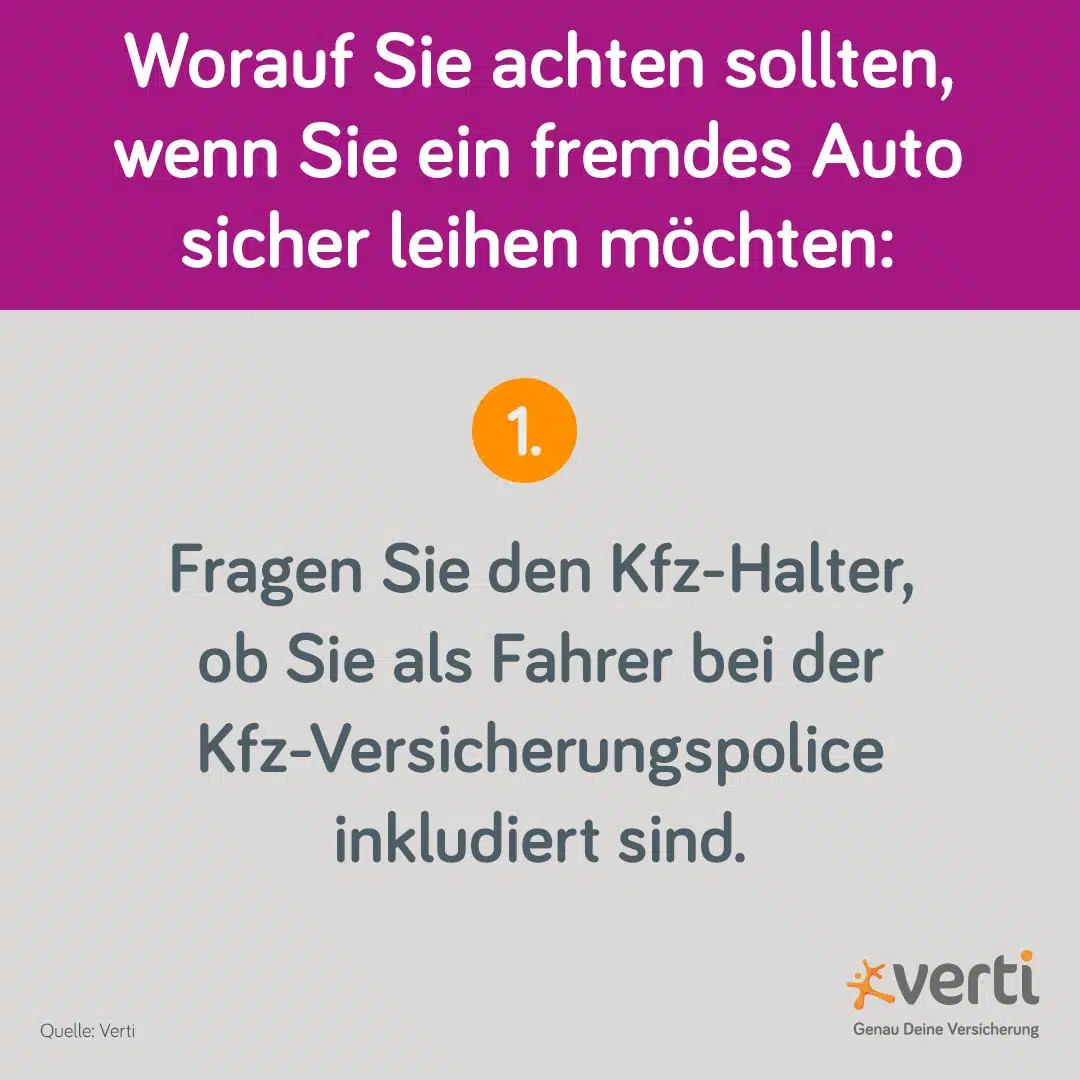

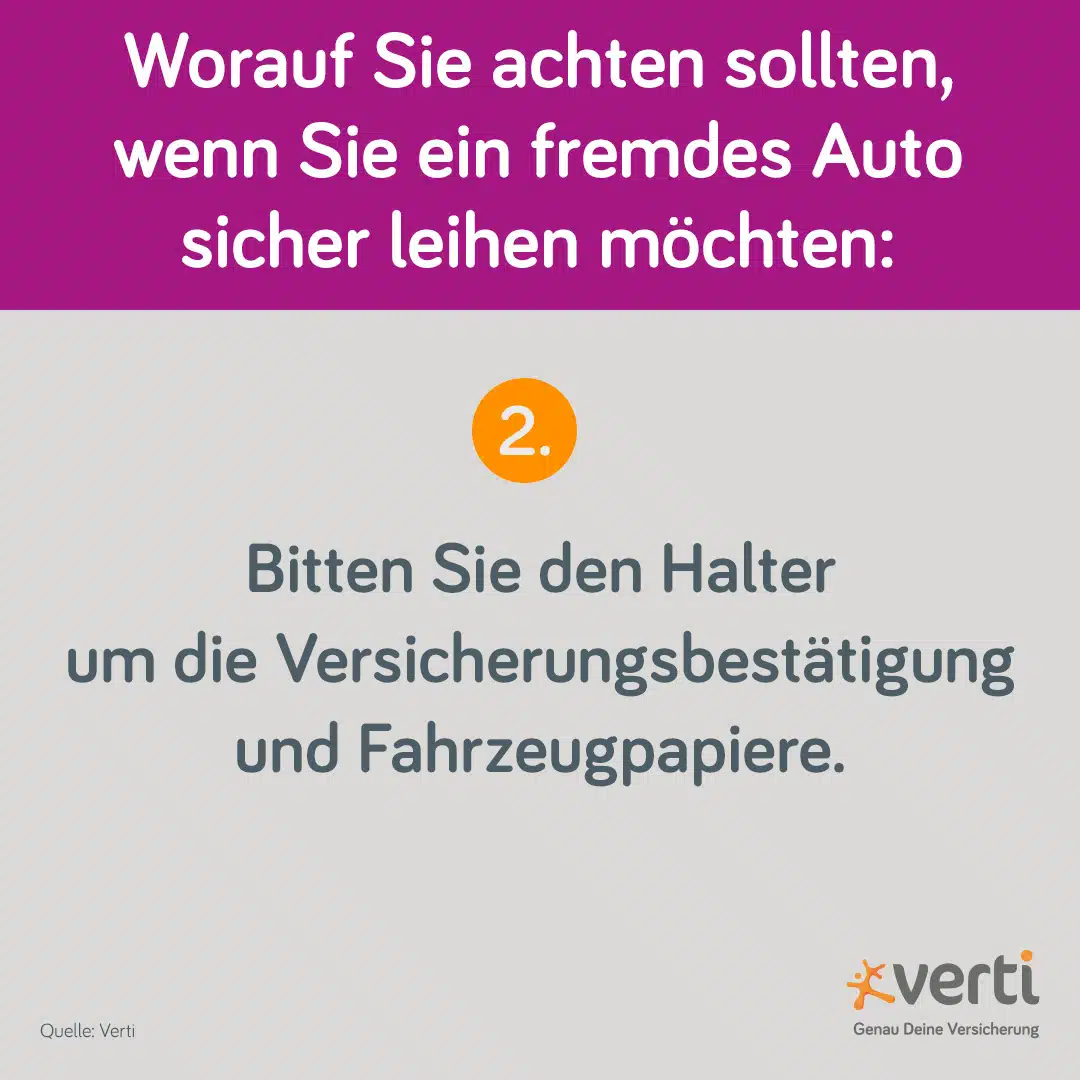

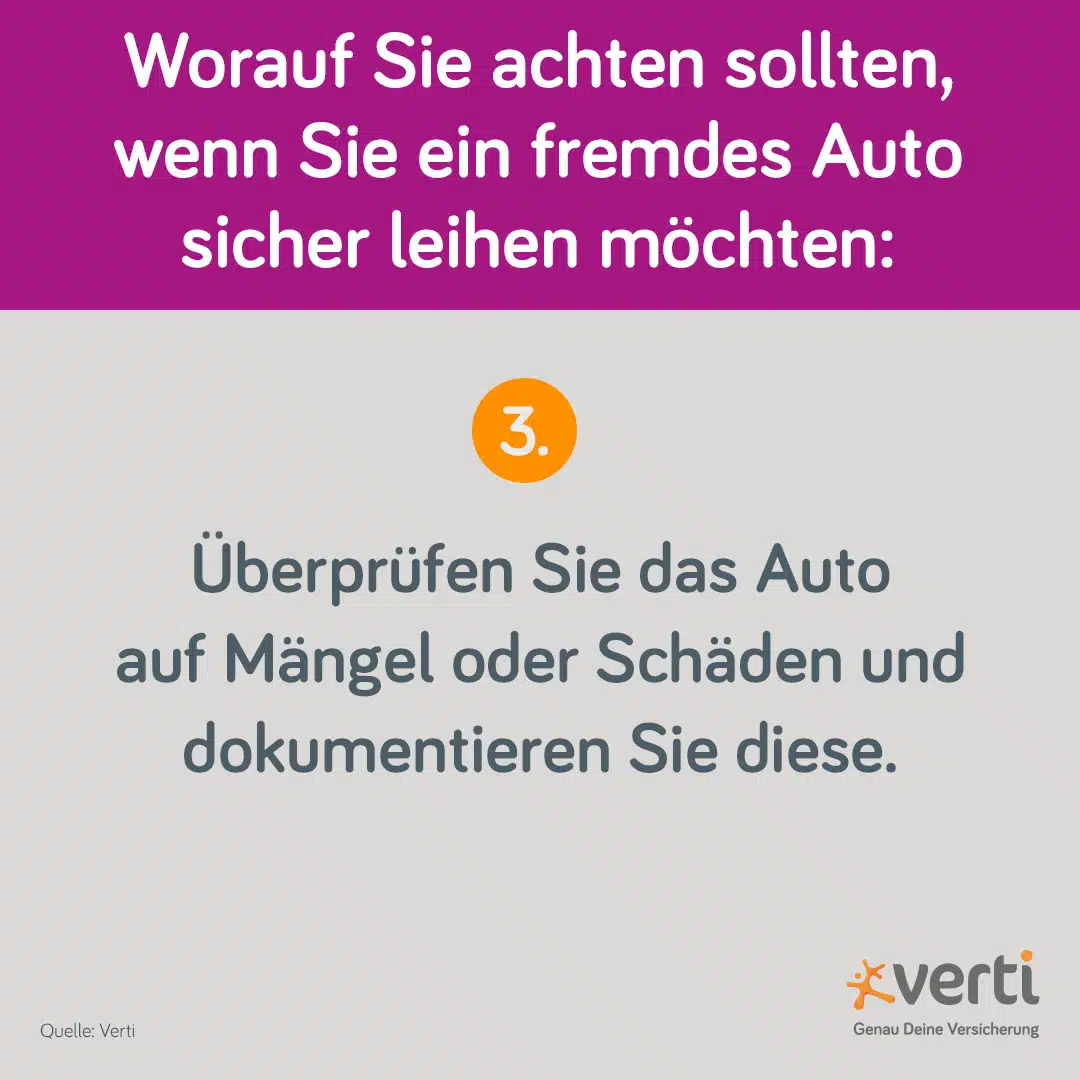

Diese 5 Dinge sollte man beachten, wenn man ein fremdes Auto leiht

Wer diese Tipps befolgt, kann ein fremdes Auto bei Freunden oder der Familie ausleihen und fahren, solange das Fahrzeug versichert ist. Andernfalls sollte man lieber die Finger davon lassen und stattdessen Car-Sharing oder einen Mietwagen nutzen.

Noch ein Tipp für Fahrzeughalter, die ihr Auto verleihen wollen:

Prüfen Sie zunächst, welche Fahrer laut Ihrer Kfz-Versicherungspolice berechtigt bzw. nicht berechtigt sind, Ihr Auto zu fahren. Sind zum Beispiel Personen unter 24 Jahren als Fahrer ausgeschlossen? Dann wäre beispielsweise Ihr 21-jähriger Sprössling nicht mitversichert. Informieren Sie immer Ihren Kfz-Versicherer – auch dann, wenn Sie Ihr Auto nur einmalig verleihen. Sie können zusätzliche Fahrer auch kurzzeitig anmelden, bei manchen Anbietern sogar ohne Zuzahlung. So kann auch ein Freund rundum abgesichert Ihren Wagen fahren.

| Zu Verti wechseln und sparen |

Konsequenzen für das Fahren ohne Kfz-Versicherung: Strafen & Bußgelder

Ein Verkehrsunfall kann schnell passieren. Da hierbei neben Sachen auch Menschen zu Schaden kommen können, wird das Autofahren ohne Kfz-Versicherung auf öffentlichen Straßen als Straftat geahndet. Die verkehrsrechtlichen Konsequenzen sind entsprechend hart und hängen von verschiedenen Faktoren ab. Dazu gehören zum Beispiel:

- Die Schwere des Verstoßes:

Wurde fahrlässig oder vorsätzlich gehandelt? Hat der Fahrer einen Unfall verursacht oder nicht? - Die Höhe des Schadens:

Wurden Sachen von bedeutendem Wert beschädigt? Wurden Menschen verletzt oder getötet? - Die Rolle des Beteiligten:

Ist der Fahrer auch Halter des Fahrzeugs oder wurde das Fahrzeug geliehen? - Die Vorstrafen des Beteiligten:

Wurde der Fahrer bereits wegen Fahrens ohne Versicherungsschutz oder einer anderen Straftat verurteilt?

Die genaue Strafmaß und die Höhe des Bußgeldes richten sich folglich nach der Schwere des Einzelfalls. Dabei ist unter anderem relevant, ob beim Fahren ohne Versicherungsschutz andere Menschen gefährdet wurden oder nicht.

Hier ein fiktives Beispiel:

Wird ein Vater dabei erwischt, wie er dem Sprössling im nicht versicherten Auto auf einem entlegenen, ländlichen Feldweg eine private Fahrstunde gibt, ohne dass andere Personen gefährdet werden, fällt die Strafe in der Regel deutlich milder aus, als beim Verursachen eines Unfalls mit einem Fahrzeug ohne Versicherung in der belebten Innenstadt mit Verletzten.

Entsprechend ist bei Fahrlässigkeit ein Bußgeld oder eine Freiheitsstrafe von bis zu sechs Monaten vorgesehen. Wurde vorsätzlich gehandelt – das heißt mit Wissen und Wollen – oder ein Verkehrsunfall verursacht, bei dem ein Mensch getötet oder schwer verletzt wurde, wird die Strafe höher ausfallen.

So kann vorsätzliches Fahren ohne Versicherungsschutz eine deutlich höhere Geldstrafe von bis zu 180 Tagessätzen sowie eine Haftstrafe von einem Jahr zur Folge haben. Ist zum Beispiel der Fahrer gleichzeitig auch Halter des unversicherten Autos, kann ihm das Fahrzeug sogar entzogen werden. Je nach Schwere des Verstoßes drohen zudem bis zu sechs Punkte in Flensburg sowie die Verhängung eines längeren oder auch endgültigen Fahrverbots.

Konsequenzen für das Fahren ohne Versicherungsschutz

In diesen Ausnahmen und Sonderfällen ist das Fahren ohne Versicherung erlaubt

Keine Regel ohne Ausnahme, das gilt auch für das Fahren ohne Versicherungsschutz. Es gibt den einen oder anderen Sonderfall, in dem es erlaubt ist, in ein nicht versichertes Auto zu steigen und loszufahren. Jedoch kommt man auch hier nicht um bestimmte Bedingungen, wie spezielle Kennzeichen, herum. Zu den Ausnahmefällen gehören zum Beispiel:

- Fahren auf Privatgrundstücken:

Sofern Sie ein Fahrzeug nur auf dem eigenen privaten Grundstück oder auf einem abgesperrten Gelände fahren, brauchen Sie keine Kfz-Versicherung. Allerdings gilt es auch hier darauf zu achten, dass keine anderen Personen oder Sachen gefährdet werden. - Fahren mit Kurzzeitkennzeichen:

Wenn Sie ein Fahrzeug nur für eine kurze Zeit fahren wollen, zum Beispiel für eine Probefahrt oder eine Überführung, können Sie ein Kurzzeitkennzeichen Dieses gilt für maximal fünf Tage und bedarf eine Kurzzeitversicherung, die meist günstiger ist als eine normale Versicherung. - Fahren mit rotem Kennzeichen:

Wer als Händler oder Werkstatt ein Kfz gewerblich nutzen will, kann ein rotes Kennzeichen beantragen. Dieses gilt für beliebig viele Fahrzeuge und bedarf einer Händlerhaftpflichtversicherung, die alle Schäden abdeckt, welche durch Nutzung der Fahrzeuge entstehen.

Unterschied zwischen fehlender Zulassung und fehlendem Versicherungsschutz

Neben der gesetzlichen Versicherungspflicht besteht für Fahrzeuge in Deutschland auch eine Zulassungspflicht. Das bedeutet, dass ein Fahrzeug bei der zuständigen örtlichen Zulassungsstelle angemeldet und mit Kennzeichen versehen werden muss. Auch hier gilt: Ohne Zulassung und Kennzeichen darf ein Fahrzeug nicht auf öffentlichen Straßen fahren.

Ein entscheidender Unterschied ist, dass das Fahren ohne Zulassung eine Ordnungswidrigkeit nach § 3 des Fahrzeug-Zulassungsverordnung (FZV) ist, während das Fahren ohne Versicherungsschutz eine Straftat ist. Entsprechend niedriger ist das Strafmaß: Wer ohne Zulassung Auto fährt, riskiert ein Bußgeld von bis zu 70 Euro und zudem die mögliche Stilllegung des Fahrzeugs.

Lese-Tipp:

Lesen Sie hier, welche Konsequenzen und Strafen für das Fahren ohne Zulassung drohen.

Wer springt ein, wenn Unfallverursacher nicht versichert sind?

Wurde jemand bei einem Unfall mit einem Auto ohne Versicherungsschutz geschädigt und kann der Verursacher den entstandenen Schaden nicht aus eigener Tasche zahlen, bleibt der Geschädigte auf den Kosten sitzen. In diesem Fall können sich Unfallgeschädigte an den Verein Verkehrsopferhilfe e.V., kurz VOH, wenden.

Die Einrichtung der deutschen Autohaftpflichtversicherer kommt für Schadenregulierung und Entschädigung der Unfallopfer auf. Sie hilft Verkehrsopfern in der Funktion als Garantiefonds bei Unfällen in Deutschland, die zum Beispiel durch nicht ermittelte oder nicht versicherte Kraftfahrzeuge verursacht werden.

Die im gesamten Europäischen Wirtschaftsraum eingerichteten Entschädigungsstellen der VOH dienen als „Auffangbecken“, sofern die Regulierung des Schadens auf den „regulären“ Wegen gescheitert ist und sichern somit die Ansprüche von Geschädigten.

Günstige Autoversicherung von Verti

Mit dem Auto ohne Versicherungsschutz unterwegs zu sein, ist kein Kavaliersdelikt, sondern ein strafbares Vergehen. Schließlich ist das Potential, andere Verkehrsteilnehmer zu gefährden und das finanzielle Risiko bei einem verursachten Unfall zu hoch. Dabei muss eine umfassende und zuverlässige Kfz-Versicherung gar nicht teuer sein.

Die Verti Autoversicherung können Sie jederzeit bequem online abschließen. Ihren Beitrag können Sie mit unserem Online-Rechner ermitteln – und dabei Ihren Kfz-Schutz mit unseren Zusatzleistungen auf Ihre persönlichen Bedürfnisse anpassen.

Weitere Informationen zum Thema finden Sie hier:

Weitere Informationen zum Thema finden Sie hier:

Pflichtversicherungsgesetz (PflVG) für Kraftfahrzeughalter § 6

Webseite des Vereins Verkehrsopferhilfe e.V. (VOH)

Ja

Ja Nein

Nein